法治號

法治號

法治日報全媒體記者 劉欣

近期,國家稅務總局龍巖市稅務局第二稽查局依法查處了龍巖億懿生輝企業管理咨詢服務有限公司騙享小型微利企業所得稅優惠偷稅案件。經查,該公司通過在賬簿上多列支出,減少應納稅所得額并進行虛假納稅申報,違規享受小型微利企業稅費優惠政策,共計少繳企業所得稅333.67萬元。針對其違法行為,國家稅務總局龍巖市稅務局第二稽查局依法作出處理處罰決定,追繳稅費款、加收滯納金并處罰款,共計472.33萬元。目前,涉案稅費款、滯納金、罰款均已追繳入庫。

推廣傭金數倍差異從何而來?

前期,龍巖市稅務局第二稽查局接到舉報,反映龍巖億懿生輝企業管理咨詢服務有限公司通過偽造經營業績等手段套取政策優惠偷逃稅款。

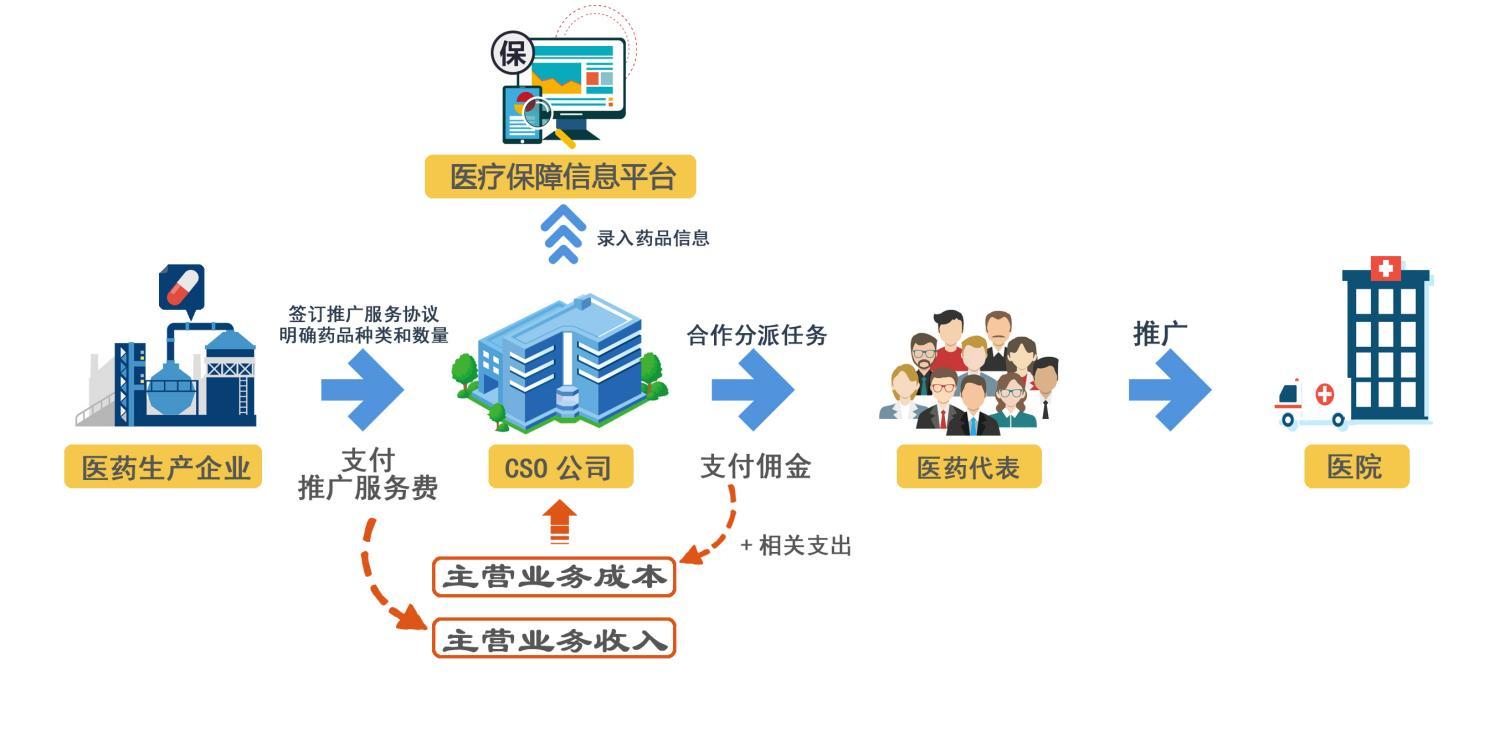

舉報是否屬實?檢查人員查詢系統發現,該公司主要做藥品銷售、市場推廣及渠道管理,屬于第三方服務提供商,簡稱“CSO公司”。相關年度該公司營業成本占營業收入的比重在90%左右,遠高于同時期、同類型、同行業企業。

為進一步核實情況,檢查人員實地走訪企業,確認了該公司主要業務內容是,與有推銷藥品需求的醫藥生產企業簽訂推廣服務協議,明確需推廣的藥品和數量,然后將藥品信息錄入醫療保障信息平臺,再通過與公司有合作的醫藥代表向醫院推廣該藥品。根據公司的業務內容,公司的主營業務收入是從醫藥公司收取的推廣服務費,而成本則主要是支付給醫藥代表的推廣傭金及相關支出。

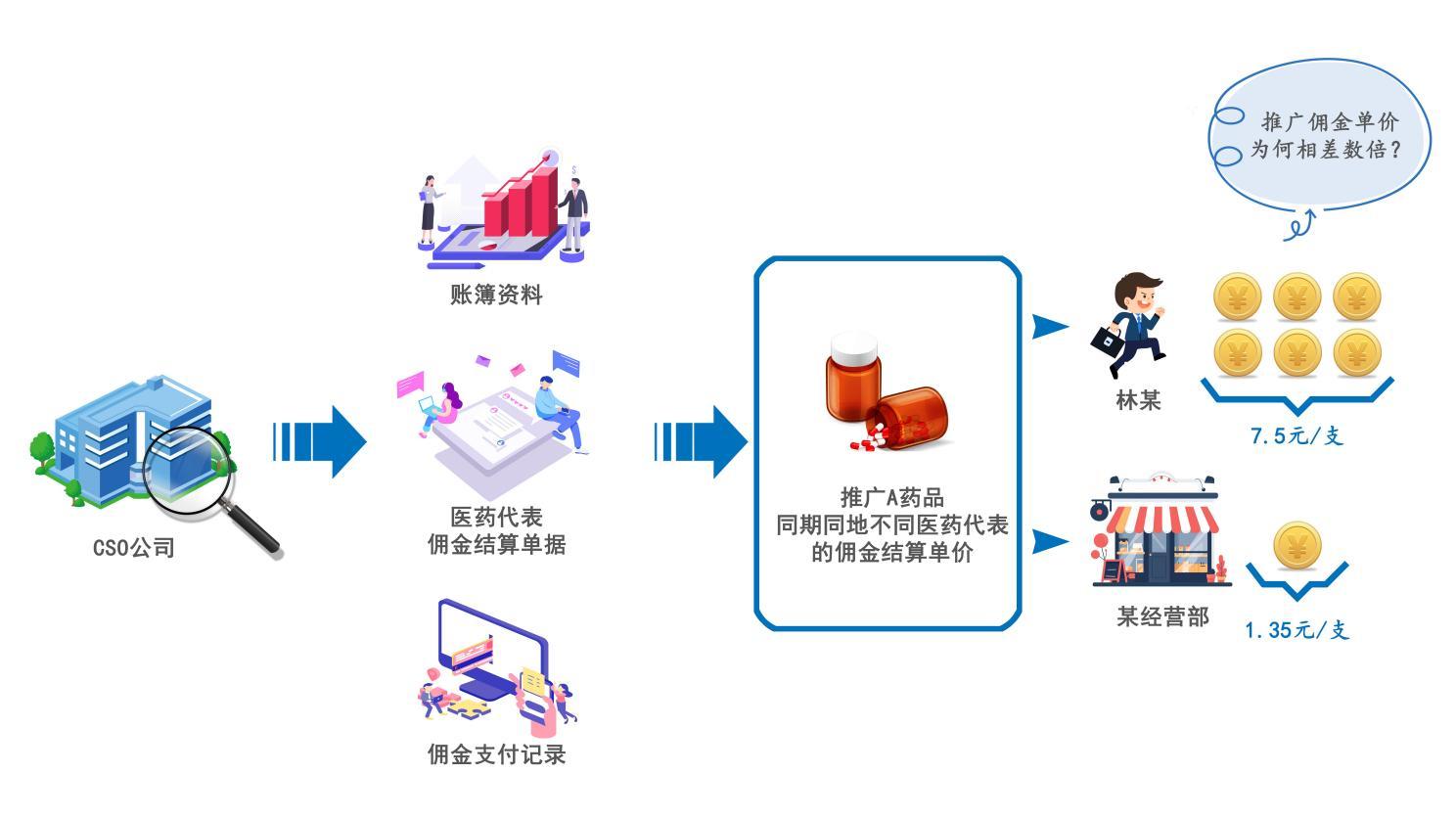

實地檢查過程中,檢查人員依法查看了企業賬簿和相關單據,發現其成本支出存在疑點:該企業同一時期在同一地區推廣同一藥品的推廣傭金,在與不同醫藥代表的結算單上相差數倍,且不能給予合理的解釋。比如,一位醫藥代表推廣某藥品的傭金單價為1.35元/支,而該企業另一位醫藥代表推廣該藥品的傭金單價則為7.5元/支。在成本列支明細里類似情況還有不少,因此核實該企業成本支出的真實性成為本案的關鍵。

超千萬元成本差額去往何處?

藥品從上游醫藥生產企業發出,通過平臺流向下游消費終端,是否可以從平臺結算數據核實成本?

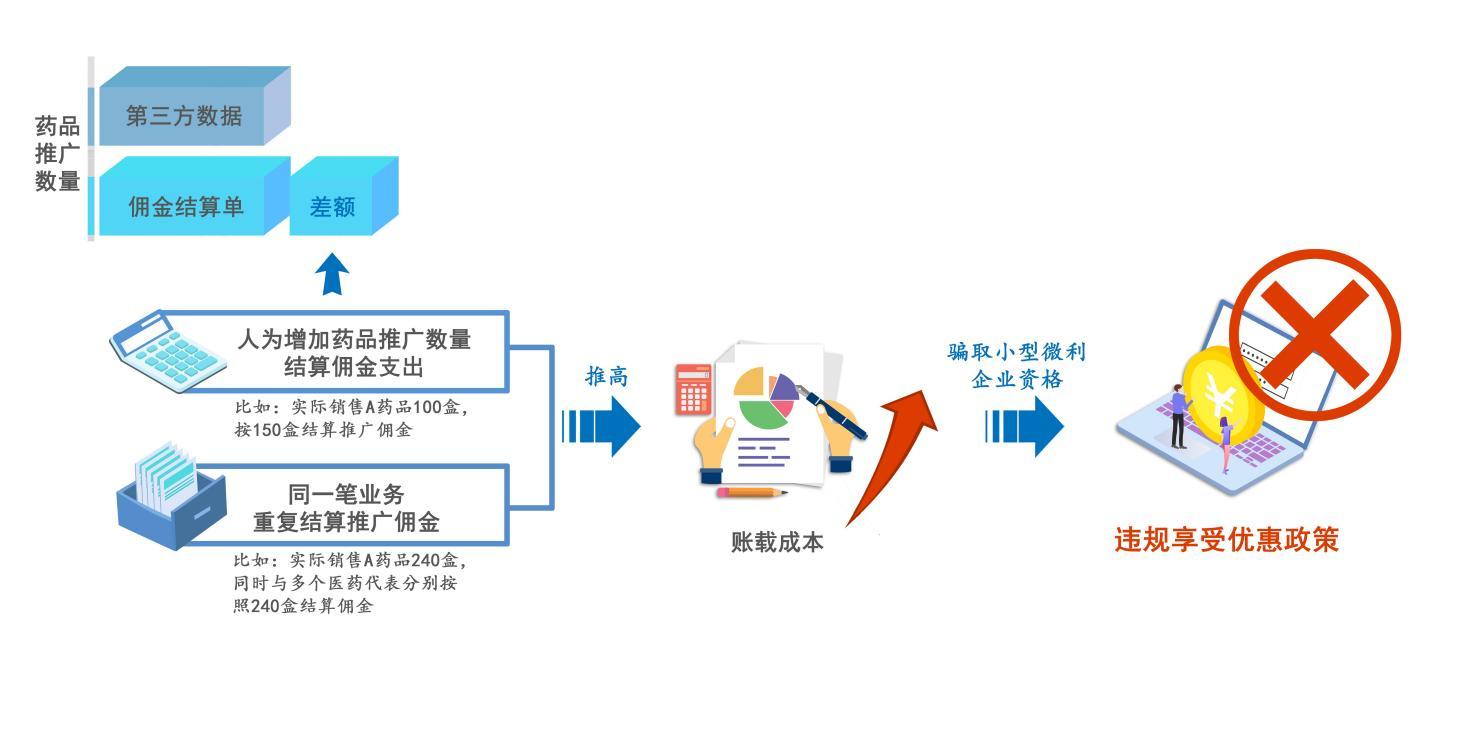

為進一步查明情況,檢查人員依法向第三方調查取證,發現企業與醫藥代表的結算單上的藥品推廣數量遠大于第三方平臺銷售數據。通過仔細比對,數據差異既有單純數量增加,又有同項業務重復結算。比如第三方數據顯示,某時點該企業實際推廣240盒某藥品,但與醫藥代表的結算中,該公司同時與兩個醫藥代表分別結算了240盒該藥品,也就是說對同一筆業務結算了兩次。

基于掌握的證據,檢查人員初步約談了企業實際控制人羅某,羅某表示公司賬目規范,即使數據有差異,也是結算計量單位不同、市場價格波動引起的,而重復結算應是內勤人員工作失誤導致。

經核實,相關年度內該企業同項業務重復結算超10筆,企業以內勤人員工作失誤為理由搪塞,很難讓人信服。為此,檢查人員再次查看了相關年度內的上百份合同及相應的結算,并詢問了企業法定代表人、財務、出納以及相關醫藥代表,結合第三方數據測算,最終證實該公司的藥品推廣成本實際為1568.11萬元,而其通過虛增藥品銷售數量使得賬載成本增加到2078.67萬元,多列成本510.56萬元。與此同時,檢查人員還發現企業列支了其他與取得收入時間不匹配、不準予稅前列支的成本,共計706.31萬元。

根據《中華人民共和國企業所得稅法》第八條規定,企業實際發生的與取得收入有關的、合理的支出,包括成本、費用、稅金、損失和其他支出,準予在計算應納稅所得額時扣除。稅務部門據此要求該公司調增應納稅所得額1216.87萬元。

騙享稅費優惠的做法難逃法網

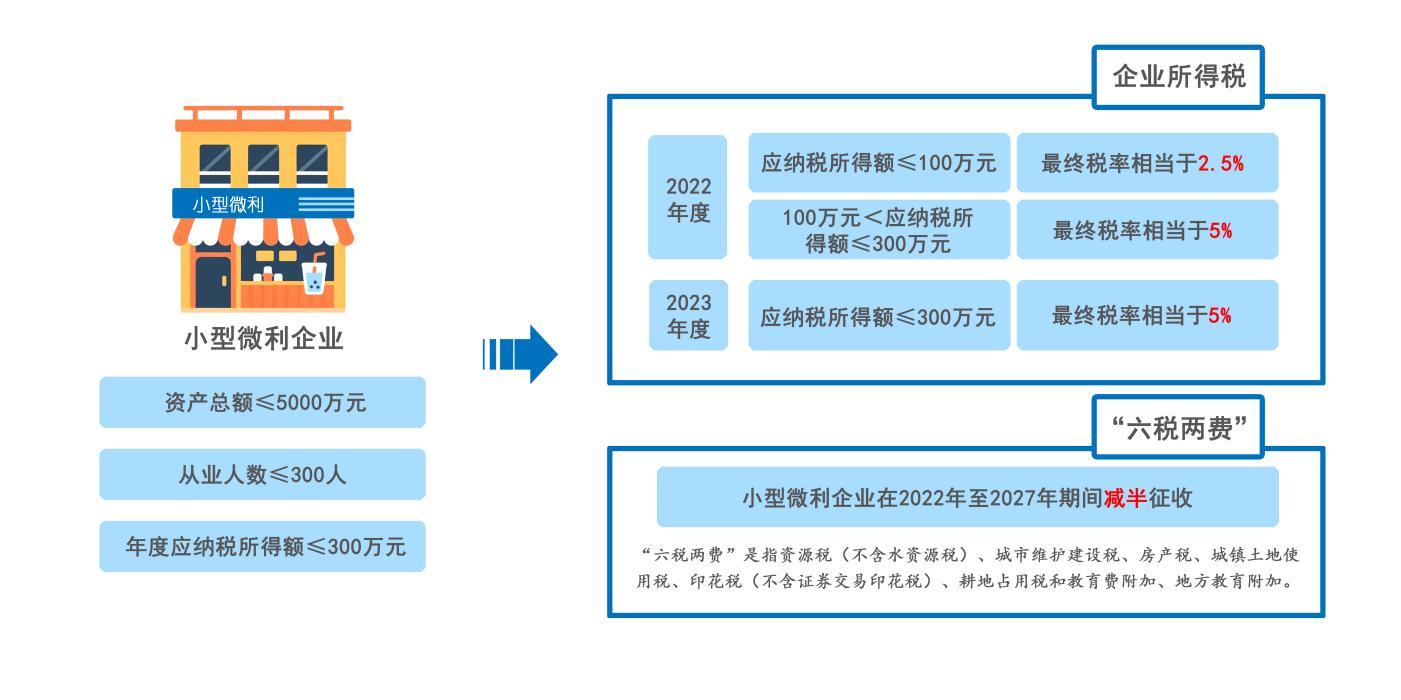

納稅申報數據顯示,該公司相關年度企業所得稅應納稅所得額為295.84萬元。經核實,企業本應適用25%的企業所得稅稅率,因其稅前多列推廣成本,使得其年度應納稅所得額降至300萬元以下,違規享受了小型微利企業稅費優惠政策,即2022年“年應納稅所得額不超過100萬元的部分,減按2.5%的實際稅率繳納企業所得稅;年應納稅所得額超過100萬元但不超過300萬元的部分,減按5%的實際稅率繳納企業所得稅”(2023年以來統一為5%)和“減按50%稅額征收六稅兩費”。

檢查取證結束后,檢查人員再次約談了該公司的實際控制人羅某。在鐵證面前,羅某承認了公司通過賬面虛增銷售數量、重復結算業務等方式增加推廣服務成本,最終達到少繳稅款的目的。羅某表示,公司違規享受了小型微利企業稅費優惠政策,愿意接受處理處罰。

《中華人民共和國稅收征收管理法》第六十三條第一款規定:納稅人偽造、變造、隱匿、擅自銷毀帳簿、記帳憑證,或者在帳簿上多列支出或者不列、少列收入,或者經稅務機關通知申報而拒不申報或者進行虛假的納稅申報,不繳或者少繳應納稅款的,是偷稅。對納稅人偷稅的,由稅務機關追繳其不繳或者少繳的稅款、滯納金,并處不繳或者少繳的稅款百分之五十以上五倍以下的罰款;構成犯罪的,依法追究刑事責任。

龍巖市稅務局第二稽查局依據相關法律法規規定,對龍巖億懿生輝企業管理咨詢服務有限公司的違法行為,作出追繳稅費款、加收滯納金并處罰款的決定。

編輯:康婧軒